При выборе ипотеки в Газпромбанке важно определиться с типом платежа. Какой из двух вариантов – аннуитетный или дифференцированный – лучше выбрать?

Выбор типа платежа при ипотеке в Газпромбанке

1. Аннуитетный платеж

Аннуитетный платеж — это тип платежа, при котором сумма выплат остается постоянной на все сроки кредита. Он состоит из двух компонентов: основной суммы и процентов по кредиту. В начале срока кредита процентная часть платежа будет превышать основную, но с течением времени процентная часть будет уменьшаться, а основная — увеличиваться.

2. Дифференцированный платеж

Дифференцированный платеж — это тип платежа, при котором сумма выплат по кредиту уменьшается с каждым месяцем. Вначале срока кредита платеж будет состоять главным образом из основного долга, а с течением времени часть процентов будет уменьшаться.

При выборе типа платежа важно учесть ваши финансовые возможности и предпочтения. Оба типа платежей имеют свои преимущества и недостатки:

- Аннуитетный платеж:

- Позволяет планировать бюджет на протяжении всего срока кредита, так как сумма платежа остается постоянной.

- В начале срока кредита платеж будет выше, чем при дифференцированном платеже.

- Дифференцированный платеж:

- Позволяет снизить сумму ежемесячного платежа начиная со второго года срока кредита.

- В начале срока кредита платеж будет выше, чем при аннуитетном платеже.

| Тип платежа | Преимущества | Недостатки |

|---|---|---|

| Аннуитетный платеж | Позволяет планировать бюджет на протяжении всего срока кредита | Вначале срока платеж будет выше, чем при дифференцированном платеже |

| Дифференцированный платеж | Позволяет снизить сумму платежа начиная со второго года срока кредита | Вначале срока платеж будет выше, чем при аннуитетном платеже |

При выборе типа платежа также рекомендуется учесть вашу финансовую ситуацию на данный момент, ваши планы на будущее и возможные изменения доходов. Консультирование с банковским специалистом поможет вам определиться с наиболее подходящим вариантом. Выбор типа платежа — это важный шаг на пути к получению вашей ипотеки в Газпромбанке.

Типы платежей при ипотеке

При оформлении ипотеки в Газпромбанке, заемщику предлагается выбрать тип платежей, соответствующий его финансовым возможностям и предпочтениям. Ниже приведены основные типы платежей, предлагаемые банком:

Аннуитетный платеж

Аннуитетный платеж — это регулярно повторяющаяся сумма платежа, состоящая из двух компонентов: основной суммы кредита и процентов по кредиту. Размер аннуитетного платежа остается постоянным на протяжении всего срока кредита. Этот тип платежей подходит тем, кто предпочитает иметь стабильные ежемесячные платежи и не хочет заморачиваться с учетом процентов по кредиту при каждом платеже.

Дифференцированный платеж

Дифференцированный платеж — это тип платежей, при котором каждый месяц заемщик платит фиксированную сумму для погашения основного долга и переменную сумму для погашения процентов по кредиту. В начале срока платежи по процентам выше, а по основному долгу ниже, в конце срока — наоборот. Дифференцированный платеж может быть выгоден заемщикам, которые хотят быстрее погашать основной долг и имеют возможность увеличивать платежи по мере времени.

Эквивалентный платеж

Эквивалентный платеж — это тип платежей, при котором каждый месяц заемщик платит одинаковую сумму, состоящую из процентов по кредиту и уменьшения основного долга. Сумма платежа изменяется каждый месяц в соответствии с остатком основного долга. Такой тип платежей подходит тем, кто хочет иметь стабильные ежемесячные платежи и при этом переживает, чтобы основной долг был погашен к концу срока кредита.

Упрощенный платеж

Упрощенный платеж — это тип платежей, при котором заемщик оплачивает только проценты по кредиту, не погашая основной долг. Погашение основного долга происходит в конце срока кредита одним платежом. Такой тип платежей может быть удобен тем, кто хочет сократить свои ежемесячные затраты, но понимает, что придется заплатить большую сумму в конце срока для полного погашения кредита.

Выбор типа платежа

При выборе типа платежа при ипотеке важно учитывать свои финансовые возможности, цели и предпочтения. Некоторые заемщики предпочитают стабильность и выбирают аннуитетный платеж, в то время как другие предпочитают ускорить погашение долга и выбирают дифференцированный или эквивалентный платеж. Упрощенный платеж может быть выгодным в случае временных финансовых затруднений, но следует помнить о необходимости полного погашения кредита в конце срока.

Аннуитетный платеж

Особенность аннуитетного платежа заключается в том, что каждый платеж включает как сумму основного долга, так и процентную ставку по кредиту. Таким образом, каждый месяц заемщик выплачивает одинаковую сумму денег, что упрощает планирование личных финансов.

Преимущества аннуитетного платежа:

- Постоянство платежей помогает заемщику более точно оценивать свои финансовые возможности и планировать свой бюджет;

- Удобство ведения бухгалтерии, так как весь процесс погашения кредита описывается в аннуитетном графике;

- Устойчивый способ погашения долга, который позволяет постепенно уменьшать основной долг и выплачивать проценты;

- Более короткий срок кредита, так как с каждым месяцем увеличивается доля основного долга в аннуитетном платеже, что позволяет быстрее погасить кредит.

Пример аннуитетного графика погашения кредита:

| Месяц | Сумма платежа | Основной долг | Проценты | Остаток долга |

|---|---|---|---|---|

| 1 | 100 000 руб. | 50 000 руб. | 50 000 руб. | 450 000 руб. |

| 2 | 100 000 руб. | 51 000 руб. | 49 000 руб. | 399 000 руб. |

| 3 | 100 000 руб. | 52 000 руб. | 48 000 руб. | 347 000 руб. |

Как видно из примера графика, каждый месяц сумма платежа остается неизменной, но доля основного долга в этой сумме увеличивается, что приводит к более быстрому погашению кредита.

Таким образом, аннуитетный платеж является удобным и популярным типом погашения ипотечного кредита, который позволяет заемщику планировать свои финансы и быстрее рассчитаться с банком.

Дифференцированный платеж при ипотеке в Газпромбанке

Принцип работы дифференцированного платежа

При дифференцированном платеже в начале срока ипотеки гражданин будет выплачивать большую сумму, чем в конце срока. Это связано с тем, что процентная ставка остается постоянной, а основная сумма кредита уменьшается по мере погашения.

Сумма платежа включает как плату по основному долгу, так и проценты по кредиту. В начале срока ипотеки процентные платежи будут составлять большую часть суммы платежа, а по мере уменьшения основного долга — их доля будет уменьшаться.

Преимущества дифференцированного платежа

- Более низкая сумма процентов: Первоначально процентные платежи составляют большую часть суммы платежа, но с течением времени их доля становится меньше. Это позволяет сэкономить на общей сумме процентов, которые нужно заплатить за весь период ипотеки.

- Стабильный платеж: Каждый месяц гражданин будет знать точную сумму платежа, которую ему необходимо будет выплатить. Это позволяет планировать бюджет и быть уверенным в своей финансовой стабильности.

Дифференцированный платеж и полная стоимость ипотеки

Следует отметить, что хотя дифференцированный платеж может обеспечить более низкую общую сумму процентов, его выбор может привести к бóльшей общей стоимости ипотеки по сравнению с другими типами платежей. Это связано с тем, что бóльшие суммы платежей в начале срока ипотеки могут вызывать затруднения для граждан и приводить к просрочкам платежей.

Выбор дифференцированного платежа при ипотеке в Газпромбанке может быть целесообразен, если гражданин хочет сэкономить на процентных платежах в будущем и имеет финансовую стабильность для своевременного погашения бóльших сумм платежей вначале срока ипотеки.

Фиксированный платеж

Вот несколько ключевых особенностей фиксированного платежа в Газпромбанке:

- Постоянная сумма платежа: При выборе фиксированного платежа, заемщик будет платить одну и ту же сумму каждый месяц в течение всего срока кредита. Это позволяет заранее планировать свой бюджет и избегать неожиданных изменений в рассрочке.

- Защита от повышения процентной ставки: Фиксированный платеж гарантирует заемщику защиту от возможного повышения процентной ставки. В результате, сумма платежа остается постоянной, несмотря на возможные изменения ставки в экономике.

- Простота понимания: Фиксированный платеж легко понять и рассчитать. Заемщик может заранее знать точную сумму своих платежей и быть уверенным в своих финансовых возможностях на весь срок кредита.

Вот таблица, которая наглядно показывает примерный платеж при фиксированном типе ипотеки:

| Срок кредита | Сумма ипотеки | Процентная ставка | Ежемесячный платеж |

|---|---|---|---|

| 20 лет | 5 000 000 рублей | 8% | 40 000 рублей |

Как видно из таблицы, ежемесячный платеж остается постоянным на протяжении всего срока кредита. Это помогает заемщику планировать свои финансы и уверенно строить бюджет.

Фиксированный платеж в ипотеке от Газпромбанка может быть привлекательным выбором для заемщиков, которые ценят стабильность и контроль над своими финансами. Этот тип платежа обеспечивает предсказуемость и защиту от возможных финансовых неожиданностей.

Первоначальный взнос

1. Фиксированный первоначальный взнос

При выборе данного варианта, заемщик сразу вносит определенную сумму денег в качестве первого взноса. Банк устанавливает минимальный процент, который составляет обычно 10% от стоимости недвижимости. Этот вариант подходит для тех, у кого есть достаточная сумма на счету и кто хочет снизить размер ежемесячных выплат по ипотеке.

2. Выплата первоначального взноса в рассрочку

Если у заемщика нет возможности внести фиксированную сумму первоначального взноса сразу, банк может предложить вариант выплаты в рассрочку. В этом случае первоначальный взнос может быть разделен на несколько платежей, которые будут вноситься в течение определенного периода времени.

3. Использование материнского капитала

Если у заемщика есть право на материнский капитал, который может быть использован в качестве первоначального взноса, банк может предложить такой вариант. При использовании материнского капитала необходимо получить справку о его наличии и предоставить ее банку.

- Фиксированный первоначальный взнос – заемщик вносит определенную сумму сразу;

- Выплата первоначального взноса в рассрочку – первоначальный взнос делится на несколько платежей;

- Использование материнского капитала – заемщик может использовать материнский капитал в качестве первоначального взноса.

На этапе выбора первоначального взноса важно учитывать свои финансовые возможности и планы на будущее. Он влияет на размер ежемесячных выплат по ипотеке, а также на общую сумму переплаты по кредиту.

Ежемесячный платеж

Ежемесячный платеж состоит из нескольких составляющих:

Основная сумма кредита

Основная сумма кредита — это сумма денег, которую заемщик занимает у банка. Он определяется исходя из стоимости приобретаемого недвижимого имущества и доли собственных средств, которую заемщик готов вложить.

Каждый месяц заемщик выплачивает определенную часть основной суммы, чтобы в конечном итоге полностью погасить кредит.

Проценты по кредиту

В состав ежемесячного платежа включаются также проценты по кредиту. Их размер зависит от уровня процентной ставки, которую банк устанавливает на время кредитования. Чем выше процентная ставка, тем больше часть ежемесячного платежа будет уходить на погашение процентов.

Страхование

Еще одна составляющая ежемесячного платежа — страхование. Банк требует застраховать недвижимость, приобретенную с помощью ипотечного кредита, чтобы защитить свои интересы в случае возникновения страхового случая. Страховой платеж включается в ежемесячный платеж и зависит от страховой суммы и страховых условий.

Результат

Сумма ежемесячного платежа определяется с учетом всех вышеперечисленных составляющих. При оформлении ипотеки в Газпромбанке предлагается выбрать один из нескольких вариантов: равномерный ежемесячный платеж, аннуитетный ежемесячный платеж или дифференцированный ежемесячный платеж. Каждый из этих вариантов имеет свои особенности и подходит для разных целей и ситуаций.

Ежемесячный платеж в ипотеке является обязательным платежом для заемщика и удерживается с его счета каждый месяц. Точная сумма платежа и его составляющие определяются исходя из условий кредитования и индивидуальных характеристик заемщика.

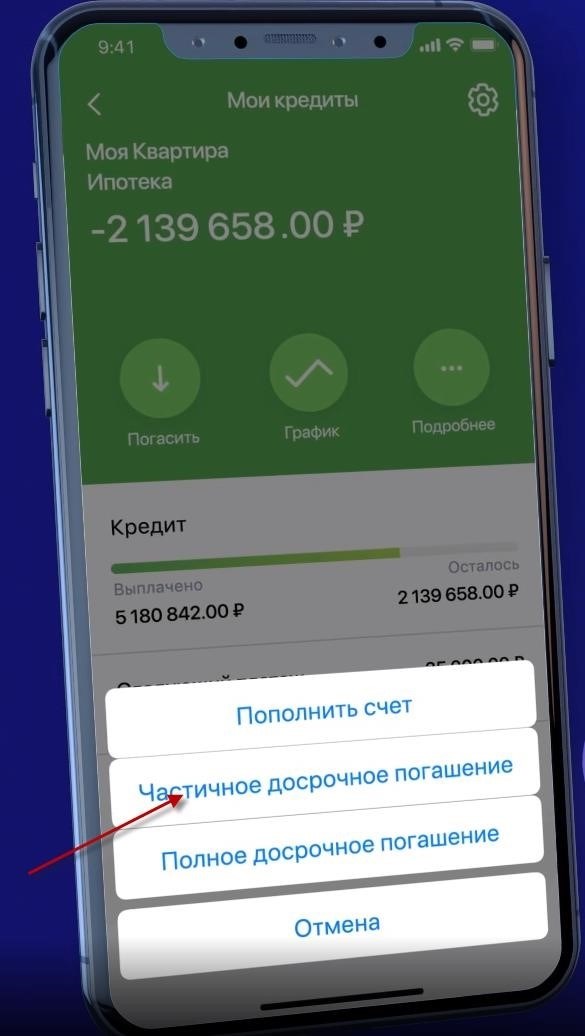

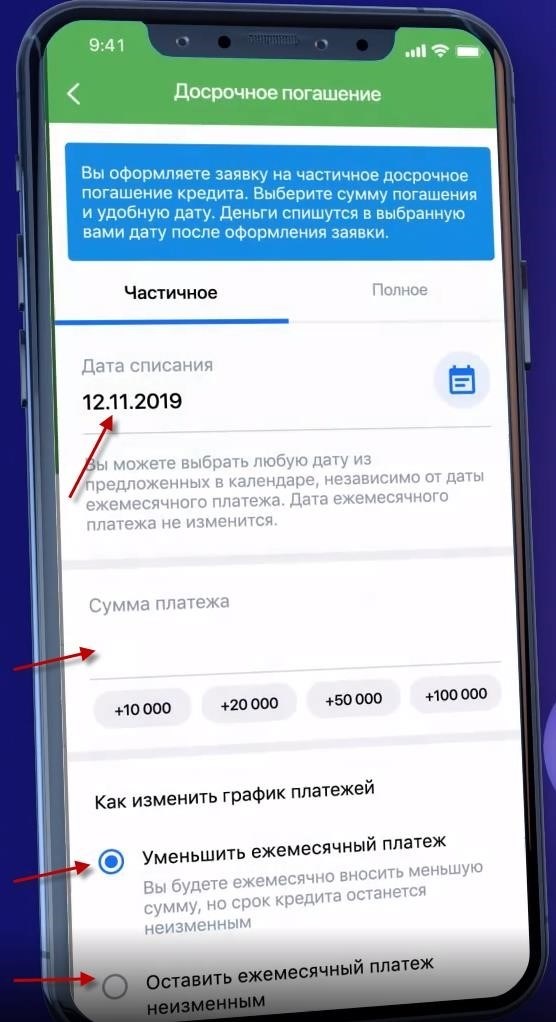

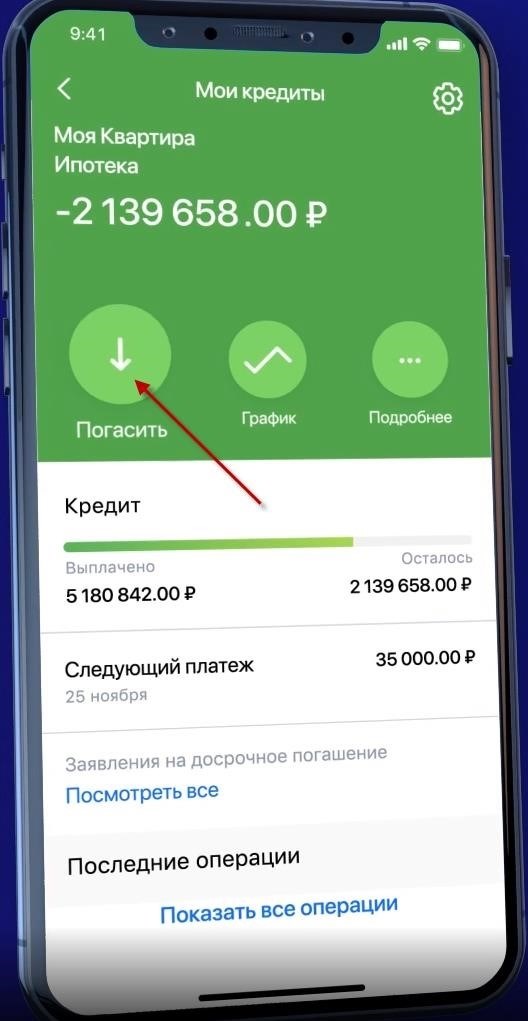

Досрочное погашение и переплата по кредиту

Досрочное погашение кредита может быть выгодным для заемщика, так как позволяет сэкономить на переплате процентов. При этом, при рассмотрении такой возможности, следует помнить о следующих моментах:

- Наличие комиссии за досрочное погашение кредита. Банк может взимать определенную комиссию за преждевременное погашение задолженности. Перед досрочным погашением следует ознакомиться с условиями договора и выяснить, если ли такая комиссия;

- Учет переплаты. При досрочном погашении кредита, заемщик может внести сумму, превышающую основной долг. В таком случае, банк должен учесть эту переплату и пересчитать остаток долга, а также пересчитать проценты на основе нового остатка;

- Согласование с банком. Досрочное погашение кредита требует согласования с банком. При этом, банк может установить определенные требования и условия, которые следует соблюдать при досрочном погашении;

- Возврат страховых платежей. В случае досрочного погашения кредита, заемщик может получить возврат страховых платежей, которые были внесены в рамках кредитного договора;

- Письменное оформление. Досрочное погашение кредита обычно требует письменного заявления от заемщика. Такой шаг позволяет обеспечить документальное подтверждение досрочного погашения;

В случае досрочного погашения кредита, заемщику следует обратиться в банк для уточнения всех условий и требований. Это позволит избежать непредвиденных комиссий и сберечь свои финансовые ресурсы.

Отсрочка платежа

Один из вариантов, доступных при оформлении ипотеки в Газпромбанке, это отсрочка платежа. Данная услуга позволяет временно освободиться от уплаты ежемесячных платежей по ипотечному кредиту.

Отсрочка платежа может быть полезной в различных ситуациях, например:

- Временные финансовые трудности;

- Ремонт или реконструкция жилого помещения;

- Необходимость сэкономить деньги на другие цели;

- Оплата других кредитов;

- Иные личные обстоятельства.

Основные преимущества отсрочки платежа в Газпромбанке:

- Возможность получения отсрочки до 6 месяцев;

- Проценты на ипотечный кредит приостанавливаются на время отсрочки;

- Возможность установления нового графика платежей;

- Простота и быстрота оформления заявки на отсрочку;

- Отсутствие комиссий и дополнительных платежей.

Процедура оформления отсрочки платежа в Газпромбанке довольно проста:

- Свяжитесь с банком и оформите заявку на отсрочку;

- Предоставьте необходимые документы, подтверждающие вашу финансовую ситуацию или основание для отсрочки;

- Банк рассмотрит вашу заявку и примет решение о предоставлении отсрочки;

- При положительном решении, ваш график платежей будет изменен в соответствии с условиями отсрочки.

Важно понимать, что отсрочка платежа не является «отменой» или «прощением» задолженности по ипотечному кредиту. Все просроченные платежи придется оплатить в будущем, а их отсутствие может повлечь за собой штрафные санкции.

Для получения более подробной информации о возможности отсрочки платежа в Газпромбанке, рекомендуется обратиться в ближайшее отделение банка или связаться с банковским консультантом.

Влияние выбора типа платежа на общую сумму ипотеки

Существует два основных типа платежей при ипотеке — аннуитетный и дифференцированный. В аннуитетном типе платежа сумма выплаты остается постоянной на протяжении всего срока кредита. Дифференцированный тип платежа подразумевает уменьшение суммы выплаты с каждым месяцем.

Выбор типа платежа непосредственно влияет на общую сумму ипотеки. С одной стороны, аннуитетный тип платежа позволяет заемщику точно знать, сколько ему необходимо выплатить каждый месяц. Это позволяет лучше спланировать собственные финансы и избежать неожиданностей в бюджете. Однако, в результате, общая сумма ипотеки при аннуитетном типе платежа может быть выше из-за учета процентов на протяжении всего срока кредита.

С другой стороны, дифференцированный тип платежа может позволить сэкономить деньги на процентах. В начале срока кредита, сумма выплаты высока, однако, с каждым месяцем она уменьшается. В результате, общая сумма ипотеки при дифференцированном типе платежа может быть ниже, чем при аннуитетном типе платежа.

В итоге, выбор типа платежа при ипотеке влияет на общую сумму кредита. При аннуитетном типе платежа, общая сумма может быть выше, противореча снижению суммы выплаты каждый месяц. В случае с дифференцированным типом платежа, общая сумма может быть ниже, но заемщик должен готовиться к начальным высоким платежам. Итак, перед принятием решения, необходимо внимательно изучить оба типа платежей и их влияние на общую сумму ипотеки.