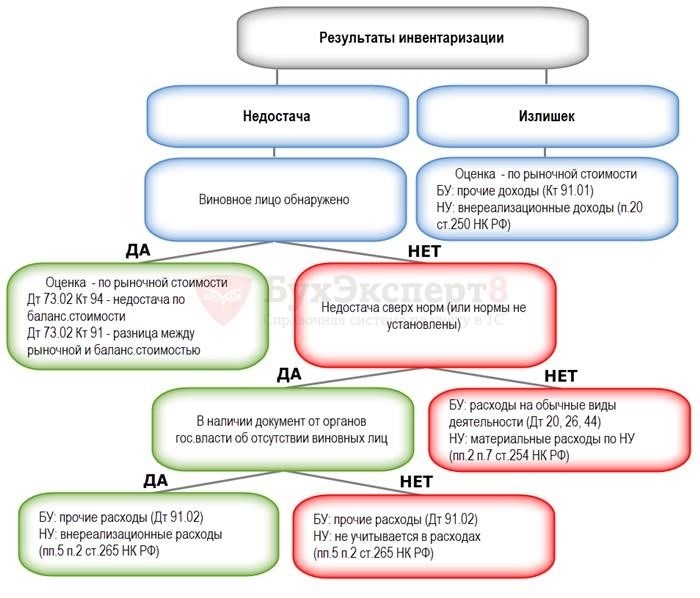

Проведение и инвентаризация доходов будущих периодов – это процесс учета и оценки доходов компании, которые будут получены только в следующих отчетных периодах. В рамках данной процедуры осуществляется классификация доходов, расчет их стоимости, а также формирование резервов на покрытие возможных потерь. Это важная составляющая финансовой деятельности предприятия, которая помогает обеспечить достоверность финансовой отчетности и оптимизацию управленческих решений.

Определение доходов будущих периодов и их важность

Определение доходов будущих периодов осуществляется на основе принципа акумуляции, который предполагает учет и учет будущих доходов в том отчетном периоде, когда они были заработаны, а не в том периоде, когда деньги поступили на счет.

Важность определения доходов будущих периодов:

- Прогнозирование финансовой стабильности: Определение будущих доходов позволяет организации прогнозировать свою финансовую стабильность и заранее планировать свои расходы и инвестиции.

- Повышение качества управленческих решений: Зная ожидаемые доходы будущих периодов, руководство организации может принимать решения, основанные на реалистичных финансовых данных, что способствует более эффективному управлению и достижению поставленных целей.

- Отображение реальной финансовой ситуации: Учет будущих доходов позволяет более точно отразить текущую финансовую ситуацию организации и предоставить более полную и объективную финансовую отчетность за отчетный период.

Пример доходов будущих периодов:

| Доходы будущих периодов | Пояснение |

|---|---|

| Предоплата от клиентов | Доход от услуг или товаров, которые будут оказаны или поставлены в будущем, но клиенты уже заплатили часть заранее. |

| Доходы от аренды | Арендатор заплатил арендную плату за будущий период. |

| Предоплата от поставщиков | Поставщик заплатил свои деньги заранее в качестве предоплаты за будущие поставки товаров или услуг. |

Определение доходов будущих периодов является важным элементом финансового анализа и позволяет получить более полное представление о финансовом состоянии организации, ее финансовой устойчивости и возможности принятия эффективных управленческих решений.

Требования к проведению инвентаризации доходов будущих периодов

1. Обоснование необходимости проведения инвентаризации

Компания должна ясно определить цель проведения инвентаризации доходов будущих периодов и обосновать необходимость этой процедуры. Это позволит провести анализ и оценку доходов с учетом реальных потребностей предприятия.

2. Разработка методики инвентаризации

Необходимо разработать подходящую методику проведения инвентаризации доходов будущих периодов, учитывающую особенности деятельности предприятия и его финансовую структуру. Методика должна быть прозрачной и доступной для оценки финансовых рисков.

3. Подготовка документации

Для проведения инвентаризации доходов будущих периодов необходимо составить соответствующую документацию, которая будет являться основой для проведения процедуры. В документах должны быть четко описаны цели, методика и критерии оценки доходов.

4. Привлечение компетентных специалистов

Для успешного проведения инвентаризации доходов будущих периодов необходимо обеспечить участие компетентных специалистов с опытом в финансовом анализе и оценке доходов. Они помогут правильно оценить и систематизировать предстоящие доходы и предложить эффективные решения для управления финансовой деятельностью предприятия.

5. Анализ и интерпретация результатов

Проведение инвентаризации доходов будущих периодов должно сопровождаться анализом и интерпретацией полученных результатов. Это позволит выявить финансовые риски и возможности для развития предприятия и определить оптимальные стратегии управления доходами в будущих периодах.

| Название документа | Описание |

|---|---|

| Положение о проведении инвентаризации | Содержит информацию о целях, методике, сроках и ответственных лицах для проведения инвентаризации. |

| Акт инвентаризации доходов будущих периодов | Содержит результаты инвентаризации, анализ доходов и предложения по управлению финансовой деятельностью предприятия. |

| Отчет о проведенной инвентаризации | Содержит общую информацию о проведенной инвентаризации, ее целях, методике и основных результатов. |

Подготовка к проведению инвентаризации

Для успешной подготовки к инвентаризации необходимо выполнить следующие шаги:

1. Планирование

Планирование инвентаризации включает в себя определение списка проверяемых объектов, формирование групп исполнителей, разработку графика проведения инвентаризации и определение методики подсчета и оценки запасов.

2. Организация места проведения инвентаризации

Необходимо создать удобные условия для проведения инвентаризации. Это может быть специально выделенное помещение, оборудованное штрих-кодами, карточками, счетчиками и приспособлениями для подсчета и контроля товаров.

3. Подготовка документации

Важным этапом подготовки к инвентаризации является создание необходимой документации. Это могут быть акты приема-передачи товаров, журналы учета, списки объектов и другие документы, которые позволят систематизировать и упорядочить проведение инвентаризации.

4. Обучение персонала

Перед проведением инвентаризации важно обучить сотрудников, которые будут участвовать в этом процессе, правильным методам и приемам проведения подсчета товарных запасов. Также необходимо ознакомить персонал с правилами оформления документации и соблюдения конфиденциальности информации.

5. Контроль и сверка данных

После проведения инвентаризации необходимо провести контроль и сверку полученных данных с данными бухгалтерского учета. В случае расхождений необходимо выяснить причины и произвести корректировку учетных записей.

6. Анализ результатов

Полученные результаты инвентаризации позволяют провести анализ состояния и эффективности управления товарными запасами. На основе этих данных можно определить необходимость внесения изменений в процессы закупки, хранения и реализации товаров.

Все эти этапы подготовки к проведению инвентаризации способствуют повышению точности учета товарных запасов и обеспечивают корректность отражения данных в бухгалтерии.

Оценка и запись доходов будущих периодов

Оценка доходов будущих периодов

Оценка доходов будущих периодов осуществляется на основе анализа текущей финансовой ситуации организации, прогноза развития рынка и конкурентной среды, а также планируемых маркетинговых и продажных активностей. Для оценки доходов могут использоваться различные методы, включая статистические данные, экспертные оценки, исследования рынка и др.

- Статистические данные: Анализ прошлых финансовых результатов и динамики роста доходов позволяет получить представление о тенденциях и рисках, связанных с ожидаемыми доходами в будущем.

- Экспертные оценки: Вовлечение специалистов и профессионалов в процесс оценки доходов позволяет учесть их опыт и знания, а также учесть факторы, которые могут повлиять на доходы в будущем.

- Исследования рынка: Анализ рыночных трендов, потребительского спроса и конкурентной среды помогает оценить потенциал доходов в будущем и идентифицировать возможности роста.

Запись доходов будущих периодов

Запись доходов будущих периодов осуществляется с использованием специальных учетных процедур и принципов для обеспечения правильности и достоверности финансовой отчетности. Доходы будущих периодов обычно записываются в виде отложенных доходов или контрактов на поставку товаров или услуг в будущем. Важно отметить, что доходы будущих периодов должны быть учтены в финансовой отчетности только в том случае, если они достоверно ожидаемы и имеют вероятность реализации.

| Счет | Наименование | Описание |

|---|---|---|

| 33 | Отложенные доходы | Запись доходов, полученных в предшествующих периодах, но относящихся к будущим периодам. |

| 60 | Доходы будущих периодов | Запись ожидаемых доходов, связанных с контрактами на поставку товаров или услуг в будущем. |

Важно помнить, что оценка и запись доходов будущих периодов требуют постоянного мониторинга и обновления в соответствии с изменениями внешней среды и внутренних факторов организации. Точность и достоверность оценок доходов имеет важное значение для правильного управления финансовой деятельностью и достижения поставленных целей.

Правила учета и отражения инвентаризации доходов будущих периодов в бухгалтерской отчетности

1. Определение доходов будущих периодов

Для начала, необходимо определить, какие именно доходы компании могут быть признаны доходами будущих периодов. Сюда могут входить доходы от заключения долгосрочных контрактов или доходы, связанные с природой бизнеса, такие как роялти от лицензирования интеллектуальной собственности.

2. Оценка и учет инвентаризации доходов будущих периодов

Важным шагом является оценка и учет инвентаризации доходов будущих периодов. Для этого необходимо использовать достоверные и обоснованные данные и методы оценки. Один из таких методов – дисконтированная стоимость денежных потоков, которая позволяет учесть временную стоимость доходов будущего периода.

3. Отражение доходов будущих периодов в бухгалтерской отчетности

Отражение инвентаризации доходов будущих периодов в бухгалтерской отчетности происходит на двух уровнях: отчетность по МСФО и национальной бухгалтерской отчетности. В отчетности по МСФО доходы будущего периода отражаются в виде отложенной прибыли, которая переводится в прибыль текущего периода по мере реализации товаров или услуг.

4. Раскрытие информации по доходам будущих периодов

Согласно требованиям МСФО, компании должны раскрывать информацию о доходах будущих периодов в примечаниях к финансовой отчетности. Эта информация включает описание методов оценки, сроки реализации доходов, а также потенциальные риски и неопределенности, связанные с доходами будущего периода.

5. Мониторинг и обновление информации

Информация о доходах будущих периодов подлежит мониторингу и обновлению на протяжении всего периода до их фактической реализации. В случае изменения обстоятельств, которые могут повлиять на оценку или реализацию доходов будущего периода, необходимо проводить корректировки и обновлять информацию в финансовой отчетности.

Контроль и анализ результатов инвентаризации доходов будущих периодов

Для контроля и анализа результатов инвентаризации доходов будущих периодов используются следующие методы:

1. Сравнительный анализ

Сравнение данных инвентаризации с предыдущими периодами позволяет выявить изменения в доходах. Анализ различий поможет идентифицировать причины возникновения отклонений и принять меры по их устранению.

2. Анализ по видам доходов

Разделение доходов на виды позволяет выявить преобладающие и наиболее значимые источники доходов. Это позволяет распределить ресурсы организации эффективно и сосредоточить усилия на развитии наиболее прибыльных направлений деятельности.

3. Анализ структуры доходов

Структурный анализ доходов позволяет определить долю каждого вида доходов в общей сумме. Это помогает понять, какая часть доходов приходится на основную деятельность организации, а какая — на дополнительные и вспомогательные виды деятельности. Такой анализ позволяет выявить потенциал для увеличения прибыли через развитие основной деятельности.

4. Анализ динамики доходов

Изучение динамики доходов позволяет определить тенденции и тренды в развитии доходов организации. Анализ изменений в доходности позволяет прогнозировать будущие результаты и принимать эффективные управленческие решения.

5. Анализ эффективности использования ресурсов

Оценка эффективности использования ресурсов позволяет выявить, как доходы организации соотносятся с затратами. Анализ эффективности бюджетирования и распределения ресурсов позволяет оптимизировать затраты и повысить прибыльность организации.

| Вид дохода | Сумма дохода, руб. | Доля в общей сумме доходов, % |

|---|---|---|

| Основная деятельность | 1 000 000 | 70 |

| Дополнительная деятельность | 300 000 | 21 |

| Вспомогательная деятельность | 100 000 | 7 |

Контроль и анализ результатов инвентаризации доходов будущих периодов являются важными инструментами финансового управления организацией. Они позволяют принимать обоснованные управленческие решения, эффективно распределять ресурсы и повышать прибыльность организации.

Сопоставление и анализ плановых и фактических доходов будущих периодов

Сопоставление плановых и фактических доходов

Сопоставление плановых и фактических доходов предполагает сопоставление и анализ плановых показателей с фактическими результатами на основе финансовой отчетности. Для этого необходимо провести следующие шаги:

- Составить плановый бюджет доходов на будущий период, учитывая цели и задачи компании;

- Собрать данные о фактических доходах, полученных в ходе финансовой деятельности компании;

- Сравнить плановые и фактические показатели, выявить отклонения;

- Проанализировать причины отклонений и принять необходимые меры для их устранения.

Анализ отклонений и причины их возникновения

Анализ отклонений позволяет выявить причины различий между плановыми и фактическими доходами. Для этого можно использовать следующие методы:

- Анализ влияния внешних факторов, таких как изменения на рынке, конкуренция и экономическая ситуация;

- Анализ внутренних факторов, таких как изменение стратегии компании, эффективность процессов и управления ресурсами;

- Сопоставление с аналогичными компаниями или отраслевыми средними показателями;

- Оценка эффективности маркетинговых и продажных кампаний;

- Анализ финансовых показателей, таких как прибыльность, рентабельность и оборачиваемость активов.

Принятие управленческих решений

На основе сопоставления и анализа плановых и фактических доходов будущих периодов можно принять управленческие решения по оптимизации финансовой деятельности компании. Можно принять следующие меры для устранения отклонений:

- Изменить стратегию компании или корректировать ее в соответствии с реальными результатами;

- Оптимизировать процессы и управление ресурсами с целью улучшения эффективности;

- Реорганизовать маркетинговые и продажные кампании для повышения объема продаж и доходности;

- Принять меры по увеличению прибыльности и рентабельности компании;

- Внести изменения в бюджет и распределение финансовых ресурсов.

Сопоставление и анализ плановых и фактических доходов будущих периодов позволяет оценить эффективность финансовой деятельности компании, выявить отклонения и принять управленческие решения для оптимизации. Данный процесс требует систематичности и профессионализма, чтобы предоставить точную информацию для принятия решений и достижения поставленных целей.

Основные ошибки и проблемы, возникающие при инвентаризации доходов будущих периодов и их преодоление

1. Неполная информация о будущих доходах

Одной из основных ошибок при инвентаризации доходов будущих периодов является неполная или неточная информация о возможных и ожидаемых доходах. Это может привести к недооценке или переоценке доходов, а, следовательно, к неверным прогнозам и планированию.

Преодоление проблемы: Для избежания этой ошибки необходимо проводить тщательный анализ и исследование потенциальных источников доходов, учитывая все факторы, включая изменения в экономической среде и поведении потребителей. Также рекомендуется использовать информацию от надежных источников и привлекать специалистов, которые могут предоставить точные прогнозы и оценки.

2. Ошибки при вычислении и учете доходов

Частой проблемой при инвентаризации доходов будущих периодов являются ошибки при вычислении и учете доходов. Неверные формулы, неправильное применение методик и другие факторы могут привести к искажению результатов и потере точности.

Преодоление проблемы: Для устранения таких ошибок следует использовать проверенные и надежные методики расчета и учета доходов. Также рекомендуется вести двойную проверку вычислений и учета, а также использовать автоматизированные инструменты и программы для минимизации риска ошибок.

3. Недостаточная документация и аудит

Отсутствие или недостаточность документации и аудита также может стать проблемой при инвентаризации доходов будущих периодов. Это может привести к невозможности подтверждения доходов и обнаружению ошибок.

Преодоление проблемы: Для решения этой проблемы необходимо вести систематическую документацию всех доходов и проводить регулярный аудит для проверки и подтверждения достоверности этих данных. Также рекомендуется использовать электронные системы и базы данных для более надежного и удобного учета и хранения информации.

Исправление и предотвращение данных ошибок и проблем при инвентаризации доходов будущих периодов является важным шагом для обеспечения надежности и точности бухгалтерских данных. Следуя рекомендациям по преодолению этих проблем, компании и организации могут достичь более точного и эффективного учета и планирования доходов, что имеет важное значение для успешного ведения бизнеса.