Военная ипотека — это форма поддержки государства для военнослужащих. Суть этой программы заключается в предоставлении субсидированного кредита на приобретение жилья. Однако, при разводе супругов возникают вопросы о дальнейшем использовании военной ипотеки. В этой статье мы рассмотрим изменения в законодательстве, касающиеся военной ипотеки при разводе супругов в 2026 году.

Определение понятия «военная ипотека»

Основной целью военной ипотеки является обеспечение военнослужащих доступным и надежным жильем, а также поддержка армии и национальной безопасности. Данная программа помогает военнослужащим решить жилищные проблемы и стимулирует их военную службу.

Основные принципы военной ипотеки:

- Поддержка военнослужащих в получении доступного жилья;

- Условия кредитования, учитывающие особенности военной службы и финансовое положение;

- Отсутствие необходимости в большом первоначальном взносе;

- Повышенная гарантия безопасности и справедливости сделки;

- Возможность перехода ипотеки на нового военнослужащего при замене собственника;

- Программы льготного ипотечного кредитования для участия военнослужащих в вооружённых силах, а также для ветеранов.

Преимущества военной ипотеки:

- Предоставление специальных условий кредитования, включая низкие процентные ставки;

- Возможность получения ипотеки без первоначального взноса;

- Предоставление гарантии безопасности и справедливости сделки;

- Ускоренное рассмотрение ипотечной заявки;

- Возможность получения льготных условий ипотеки для ветеранов;

- Возможность передачи ипотеки новому военнослужащему при замене собственника.

Таким образом, военная ипотека является специальной программой кредитования для военнослужащих, которая предоставляет им доступное и надежное жилье, учитывая их финансовое положение и служебный статус.

Особенности военной ипотеки при разводе

1. Определение судьбы жилья

При разводе супругов, находящихся во военной ипотеке, необходимо определить, кому будет принадлежать жилье после развода. Возможны два варианта: супруги могут договориться о продолжении совместного проживания в недвижимости или о ее продаже и разделе полученных средств.

2. Расторжение договора о военной ипотеке

В случае развода супругов, заключивших договор о военной ипотеке, необходимо расторгнуть данный договор. Расторжение возможно только после рассмотрения судом дела о разводе. После расторжения ипотечного договора, супруги делят полученное жилье на равные доли.

3. Возможность выкупа жилья

В случае, если один из супругов желает оставить жилье после развода, он имеет право на выкуп доли второго супруга. Процедура выкупа должна осуществляться с учетом ипотечных обязательств. Также возможен вариант, когда один из супругов выкупает долю другого супруга и продолжает выплачивать ипотечный кредит.

4. Поддержка военного ипотечного кредита

Один из важных моментов при разводе супругов, участвующих в военной ипотеке, — это определение, кто будет продолжать выплачивать ипотечный кредит. В случае, если один из супругов продолжает оставаться в военной службе, он может продолжать выплачивать ипотечный кредит самостоятельно. В случае изменения семейного положения, супруги могут обратиться в военную службу с просьбой о пересмотре условий кредита.

5. Оформление документации

При разводе супругов, находящихся во военной ипотеке, необходимо составить все необходимые документы для расторжения ипотечного договора и раздела имущества. Важно обратиться за консультацией к юристу, специализирующемуся на военной ипотеке, чтобы избежать проблем при расторжении договора и разделе имущества.

|

Итоги: |

| 1. Определение судьбы жилья. | Возможны два варианта: совместное проживание или продажа с разделом полученных средств. |

| 2. Расторжение договора о военной ипотеке. | Договор расторгается после рассмотрения дела о разводе судом. |

| 3. Возможность выкупа жилья. | Один из супругов может выкупить долю другого супруга. |

| 4. Поддержка военного ипотечного кредита. | Определение, кто будет продолжать выплачивать ипотечный кредит. |

| 5. Оформление документации. | Необходимо составить все необходимые документы для расторжения договора и раздела имущества. |

При разводе военнослужащих находящихся в программе военной ипотеки, возникают ряд особенностей, связанных с расторжением ипотечного договора, определением судьбы жилья и продолжением выплат по кредиту. Возможны различные варианты, поэтому важно обратиться за юридической консультацией.

Роль состояния семейной ипотеки в разводных процедурах

Раздел имущества при разводе

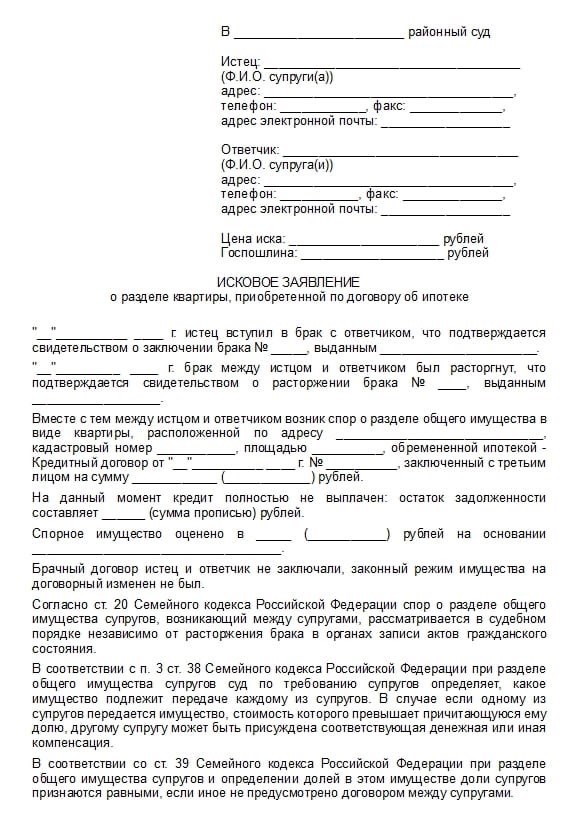

При разводе имущество, приобретенное в браке, подлежит разделу между супругами. В некоторых случаях супруги могут договориться о разделе имущества в рамках соглашения о разводе, однако, если соглашения нет, раздел имущества происходит в судебном порядке.

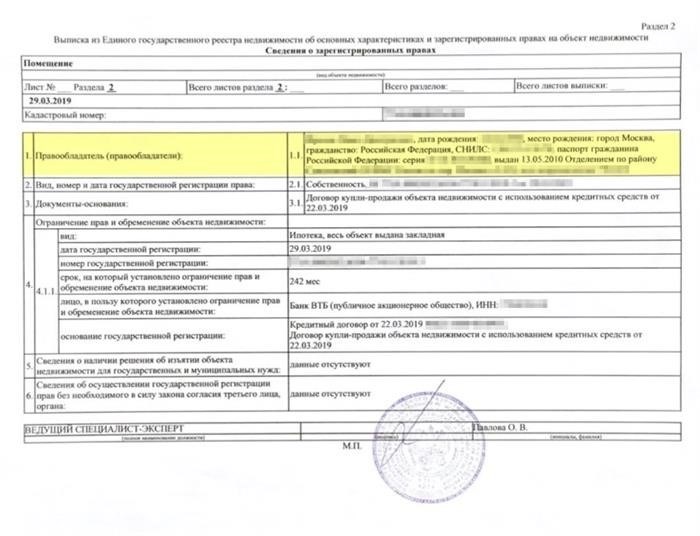

Семейная ипотека как объект раздела

Семейная ипотека, как объект раздела имущества при разводе, является особым случаем. Ведь этот объект имеет специфические особенности. Супруги, взявшие ипотеку в браке, обычно являются созаемщиками и располагают общими правами и обязанностями в отношении ипотечного кредита.

Именно поэтому при разводе возникает необходимость разделить эту обязанность и определить, кто будет продолжать погашать ипотечный кредит. Раздел имущества включает в себя определение, какая доля ипотеки будет причитаться каждому из супругов, и в каких условиях будет осуществляться процесс погашения.

В границах соглашения

Если супруги достигли соглашения относительно раздела семейной ипотеки, они могут включить его в договор о разводе и регулировать этот вопрос в соответствии с их взаимными интересами и возможностями. При заключении соглашения участники могут определить пропорциональную долю каждого из них в семейной ипотеке и установить обязанности по дальнейшему погашению кредита.

В случае отсутствия соглашения

В случае, если супруги не достигли соглашения относительно раздела семейной ипотеки, этот вопрос будет решаться судом. Суд примет во внимание факторы, такие как финансовые возможности каждого из супругов, и постарается найти справедливое решение.

Можно ли продать недвижимость с ипотекой?

При разводе возникает вопрос о возможности продажи недвижимости, на которую есть ипотека. Возможность продажи будет зависеть от финансовых возможностей супругов и условий кредитного договора. Если семейный бюджет позволяет продолжить выплату ипотеки и сохранить недвижимость, продажа может быть нецелесообразной. Однако, если продолжение погашения кредита является финансово невозможным, продажа вполне может стать разумным решением.

Возможные варианты раздела ипотечного кредита при разводе

При разводе супругов, которые имеют ипотечный кредит, возникает вопрос о том, как будет разделен данный кредит. В данной ситуации существуют несколько возможных вариантов:

1. Продолжение совместного погашения

В случае, если супруги могут поддерживать добрые отношения и оба согласны продолжать погашение ипотечного кредита, они могут оставить его без изменений. В этом случае, договор о разводе не влияет на погашение данного кредита.

2. Определение ответственности за погашение

- Супруги могут договориться о том, кто будет продолжать погашение ипотечного кредита. В этом случае, один из супругов берет на себя ответственность за дальнейшие выплаты, а другой освобождается от обязательств.

- Возможен также вариант, когда оба супруга продолжают погашение ипотечного кредита пропорционально своим доходам.

- Если один из супругов не имеет возможности продолжать погашение, другой может взять на себя всю ответственность или они могут договориться о совместной разделении суммы платежей.

3. Погашение через продажу жилого помещения

Если супруги не могут достичь соглашения о продолжении погашения ипотечного кредита, возможным вариантом является продажа жилого помещения, приобретенного с помощью данного кредита. Полученные средства могут быть использованы для погашения кредита и разделения оставшейся части между супругами.

4. Переоформление кредита на одного из супругов

В некоторых случаях супруги могут достичь соглашения о переоформлении ипотечного кредита на одного из них. В этом случае, один супруг полностью берет на себя кредитную ответственность, а другой освобождается от обязательств.

Важно помнить, что выбор варианта раздела ипотечного кредита должен быть осознанным и согласованным между обоими супругами. Рекомендуется обратиться к специалистам, чтобы получить подробную информацию и консультацию по этому вопросу.

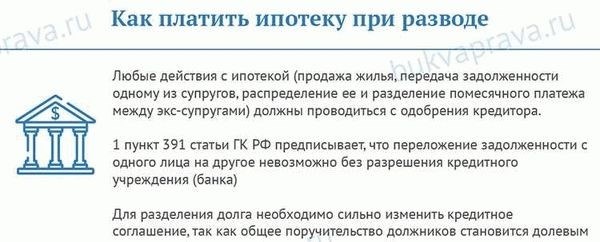

Ответственность супругов и возможные последствия при невыплате ипотеки

При заключении договора ипотеки супруги должны осознавать свою совместную ответственность перед кредитором. В случае невыплаты ипотеки возможны серьезные последствия для обоих супругов.

Ответственность супругов:

- Совместная ответственность. Супруги, являясь созаемщиками ипотеки, несут совместную ответственность перед кредитором.

- Полная солидарная ответственность. В случае невыплаты ипотеки одним из супругов, кредитор может предъявить требования о погашении задолженности в полном объеме к обоим супругам.

- Необходимость согласования. Внесение изменений в условия ипотеки или снятие одного из супругов с совместного долга возможно только с согласия кредитора.

Возможные последствия при невыплате ипотеки:

- Рост задолженности. Невыплата ипотеки приводит к росту задолженности и накоплению пени.

- Судебное разбирательство. Кредитор вправе обратиться в суд с требованием о взыскании задолженности. Если суд удовлетворит иск, супруги могут быть обязаны выплатить задолженность и пени в полном объеме.

- Потеря недвижимости. В случае невыплаты ипотеки, кредитор может обратиться с требованием о выселении из жилого помещения и его последующей продаже для погашения задолженности.

Цитата:

Процедура изменения условий ипотечного кредита при разводе

Имея в виду, что ипотечный кредит является долгосрочным обязательством, развод может повлиять на погашение долга и оплату процентов. Изменение условий ипотечного кредита при разводе может быть оформлено через следующие этапы:

1. Анализ договора ипотечного кредита

Первым шагом является внимательное изучение договора ипотечного кредита, чтобы понять сроки, процентные ставки и иные условия. Необходимо выяснить, какой из супругов является заемщиком, а также сумму и оставшийся срок погашения кредита.

2. Консультация с банком

После анализа договора ипотечного кредита следует обратиться в банк для консультации. Банк способен объяснить возможные варианты изменения условий кредита и необходимые документы для проведения таких изменений.

3. Медиация или соглашение между супругами

Процедура изменения условий ипотечного кредита требует согласия обоих супругов. Может потребоваться медиация или соглашение между супругами, чтобы достичь согласия относительно новых условий кредита.

4. Подача заявления в банк

После достижения согласия между супругами следует подать заявление в банк. В заявлении необходимо указать причину изменения условий кредита, предложенные новые условия и приложить необходимые документы (документы о разводе, согласие на переоформление и т.д.).

5. Рассмотрение заявления банком

После подачи заявления банк проводит анализ новых условий кредита, а также проверяет солидность финансового положения заемщика. В результате будет принято решение о возможности изменения условий ипотечного кредита.

6. Оформление изменений

В случае положительного решения банка, необходимо оформить новые условия ипотечного кредита. Это может потребовать подписания нового договора или внесение изменений в существующий. Важно не забыть профинансовый аспект и учесть изменения в платежах.

Важно помнить, что процесс изменения условий ипотечного кредита при разводе может занять некоторое время. Каждый случай уникален, поэтому необходимо проконсультироваться с юристом или специалистом по ипотечному кредитованию для получения подробной информации и советов, соответствующих вашей ситуации.

Рекомендации специалистов при разводе с ипотекой

Развод может быть сложным и эмоционально нагруженным процессом, особенно когда вовлечена ипотека. Специалисты по юридическим вопросам рекомендуют следующие шаги при разводе с ипотекой:

1. Определите права и обязанности супругов

Важно понять, какое именно участие в приобретении недвижимости принимали оба супруга. Обычно ипотека оформляется на обоих супругов, поэтому они имеют равные права и обязанности по выплате кредита. Определите, кто будет обязан выплачивать ипотеку в случае развода.

2. Изучите ипотечный договор

Внимательно изучите условия вашего ипотечного договора. Обратите особое внимание на пункты, касающиеся раздела совместно нажитого имущества и его распределения при разводе. Это поможет вам понять, какие шаги следует предпринять при разделе имущества.

3. Консультируйтесь с адвокатом

Обратитесь за консультацией к адвокату, специализирующемуся на ипотечных вопросах и разводах. Профессиональный адвокат поможет вам разобраться в сложностях, связанных с разводом и ипотекой, и предложит наиболее подходящие решения для вашей ситуации.

4. Рассмотрите возможность рефинансирования или продажи недвижимости

При разводе с ипотекой возникают вопросы о дальнейшей судьбе недвижимости. Рассмотрите возможность рефинансирования ипотеки на одного из супругов или продажи недвижимости и разделе полученных средств. Возможно, будет лучше освободиться от ипотечного кредита и делиться полученными средствами.

5. Составьте соглашение о разделе имущества

Для обеспечения юридической защиты и предотвращения конфликтов рекомендуется составить соглашение о разделе имущества при разводе с ипотекой. В этом соглашении определите права и обязанности каждого из супругов в отношении ипотеки, а также условия раздела недвижимости.

Соблюдение этих рекомендаций поможет вам справиться с разводом и ипотекой в наиболее благоприятных условиях.

Важность консультации с юристом при разводе супругов военнослужащих

Развод супругов при наличии службы в армии может быть связан с рядом юридических вопросов, которые необходимо решить до или в процессе разделения имущества и установления прав ребенка. Консультация с юристом поможет разобраться во всех подробностях и особенностях данной ситуации, а также защитить свои интересы и права во время развода.

Военная ипотека, согласно действующему законодательству, является одним из важных вопросов при разводе супругов военнослужащих. Юрист, специализирующийся на военных вопросах, сможет предоставить полную информацию о соответствующих правилах и процедурах, связанных с военной ипотекой при разводе. Он поможет определить долю каждого супруга в имуществе, установить необходимые правовые меры для защиты выданной ипотеки и разрешить возможные споры в этой сфере.

Важно отметить, что развод супругов военнослужащих может иметь негативные последствия, если обратиться за помощью лицу, не имеющему опыта работы в данной области. Так как военноюридические вопросы и процедуры различаются от обычных разводов, юрист, компетентный в этой области, сможет предоставить не только квалифицированную юридическую помощь, но и значительно облегчить процесс развода, сократив возможные юридические проблемы.

В заключении, при разводе супругов, одного из которых является военнослужащий, важно обратиться за консультацией к юристу с опытом работы и знанием военно-юридической сферы. Это позволит защитить права и интересы каждого супруга, а также обеспечить более гладкое и безопасное разводное процесс.