Инвентаризация доходов будущих периодов – это важное событие для любой организации, которое позволяет оценить потенциальные поступления денежных средств и принять соответствующие решения. После проведения инвентаризации необходимо аккуратно отражать эти данные в бухгалтерском учете с целью обеспечить финансовую прозрачность и предоставить достоверную информацию о доходах будущих периодов. В данной статье рассматривается процесс принятия решений на основе результатов инвентаризации доходов будущих периодов и методы их отражения в бухгалтерии.

Значение инвентаризации доходов будущих периодов

Ниже представлены основные преимущества и значение инвентаризации доходов будущих периодов:

1. Планирование и прогнозирование доходов

Инвентаризация позволяет провести детальный анализ и прогнозирование ожидаемых доходов компании в будущем. Это позволяет разработать эффективные стратегии и планы по увеличению доходности бизнеса и достижению финансовых целей.

2. Определение эффективности бизнес-моделей

Инвентаризация доходов помогает оценить эффективность текущих бизнес-моделей и выявить потенциальные проблемы или узкие места в генерации доходов. Это дает возможность руководству принять меры по оптимизации бизнес-процессов и увеличению доходов компании.

3. Принятие обоснованных решений

Информация, полученная в результате инвентаризации, позволяет компании принимать обоснованные решения по распределению финансовых ресурсов и инвестиций в различные проекты и направления. Это помогает снизить риски и достичь максимальной эффективности использования средств.

4. Формирование отчетности и отчетов

Инвентаризация доходов позволяет составить полную и достоверную финансовую отчетность компании, которая является основой для принятия решений руководством и проверки органами государственного контроля. Это позволяет обеспечить прозрачность и доверие со стороны инвесторов, партнеров и клиентов.

| Преимущества инвентаризации доходов будущих периодов: | Значение |

|---|---|

| Планирование и прогнозирование доходов | Разработка эффективных стратегий и планов |

| Определение эффективности бизнес-моделей | Выявление узких мест и оптимизация бизнес-процессов |

| Принятие обоснованных решений | Распределение ресурсов и инвестиций |

| Формирование отчетности и отчетов | Прозрачность и доверие со стороны заинтересованных лиц |

В целом, инвентаризация доходов будущих периодов является неотъемлемой частью финансового управления компании и позволяет обеспечить прозрачность, эффективность и устойчивое развитие бизнеса.

Основные цели и задачи инвентаризации доходов будущих периодов

Основные цели инвентаризации доходов будущих периодов:

- Оценка потенциальных доходов предприятия. Инвентаризация позволяет определить вероятность и величину будущих доходов, а также их источники. Это позволяет управляющим рассчитывать ресурсы и планировать долгосрочную стратегию развития.

- Оценка эффективности инвестиционных проектов. Инвентаризация доходов будущих периодов позволяет оценить финансовую состоятельность инвестиций и принять решение о целесообразности их реализации. Выявление потенциальных доходов помогает определить, насколько инвестиции могут быть прибыльными.

- Планирование финансовых ресурсов. Инвентаризация доходов позволяет планировать расходы и инвестиции, учитывая ожидаемые поступления денежных средств в будущем. Это помогает более эффективно использовать и распределять финансовые ресурсы предприятия.

Основные задачи инвентаризации доходов будущих периодов:

- Анализ структуры доходов. Путем инвентаризации можно определить долю различных источников доходов и их значимость для предприятия. Это позволяет более целенаправленно разрабатывать стратегию развития.

- Принятие решений о дальнейшей деятельности. Инвентаризация доходов позволяет выявить просчеты или потенциальные проблемы, связанные с доходами будущих периодов, и принять меры по их устранению или корректировке стратегии.

- Оценка финансовой устойчивости предприятия. Путем инвентаризации доходов можно определить степень финансовой независимости и устойчивости организации. Это позволяет оценить ее финансовые риски и разработать меры для их минимизации.

Таким образом, инвентаризация доходов будущих периодов имеет целью определение возможных доходов и их источников, планирование финансовых ресурсов и принятие решений о дальнейшей деятельности предприятия. Она позволяет оценить финансовую состоятельность и эффективность инвестиций, а также провести анализ структуры доходов для разработки наиболее оптимальной стратегии развития.

Процесс инвентаризации доходов будущих периодов

Процесс инвентаризации доходов будущих периодов осуществляется с целью обеспечить точность и достоверность финансовой отчетности компании, а также предоставить инвесторам и заинтересованным сторонам полную информацию о потенциальных доходах компании в будущем.

Шаги процесса инвентаризации доходов будущих периодов:

- Определение периода инвентаризации. Компания должна определить период, за который будут инвентаризированы доходы будущих периодов.

- Сбор и анализ информации. Компания собирает информацию о потенциальных доходах, проводит анализ рынка и конкурентов, чтобы определить возможные и вероятные доходы в будущем.

- Оценка доходов. На основе собранной информации компания оценивает потенциальные доходы, используя различные методы и модели оценки.

- Подготовка финансовой отчетности. Компания составляет финансовую отчетность, отражающую инвентаризацию доходов будущих периодов и обеспечивающую прозрачность и достоверность информации.

- Аудит финансовой отчетности. Финансовая отчетность, отражающая инвентаризацию доходов будущих периодов, подвергается аудиту, чтобы проверить ее точность и соответствие международным стандартам.

- Представление отчетности заинтересованным сторонам. Отчетность по инвентаризации доходов будущих периодов предоставляется инвесторам, акционерам и другим заинтересованным сторонам для принятия решений и оценки финансового положения компании.

Преимущества инвентаризации доходов будущих периодов:

- Предоставляет полную и точную информацию о потенциальных доходах компании в будущем.

- Позволяет инвесторам и заинтересованным сторонам принимать обоснованные решения на основе достоверной информации.

- Улучшает прозрачность и доверие к финансовой отчетности компании.

- Помогает компании планировать и прогнозировать свои финансовые результаты в будущем.

Инвентаризация доходов будущих периодов является важной частью финансового управления компании. Она позволяет оценить потенциальные доходы и обеспечить достоверность финансовой отчетности. Процесс инвентаризации доходов будущих периодов требует тщательного анализа, оценки и подготовки финансовой отчетности, чтобы предоставить полную информацию о финансовом положении компании и обеспечить прозрачность и доверие к ее деятельности.

Методы и подходы к оценке доходов будущих периодов

1. Метод прогнозирования

Метод прогнозирования основан на анализе исторических данных предприятия и позволяет предсказать будущие доходы на основе их изменений в прошлом. Для прогнозирования доходов можно использовать такие инструменты, как временные ряды, статистические модели или экспертные оценки.

2. Метод сопоставления

Метод сопоставления предполагает сравнение данных о доходах предприятия с данными аналогичных организаций или предыдущих периодов. Анализ сопоставимых данных позволяет выявить тенденции и установить причинно-следственные связи, которые можно использовать для оценки будущих доходов.

3. Метод экстраполяции

Метод экстраполяции основан на допущении, что динамика доходов предприятия в будущем будет аналогичной динамике в прошлом. Данный метод используется в случае отсутствия достаточных данных для прогнозирования или при сохранении стабильности факторов, влияющих на доходы.

4. Метод дисконтирования

Метод дисконтирования основан на принципе временной стоимости денег и позволяет оценить стоимость будущих доходов в настоящем. Для этого используется дисконтирование, которое учитывает фактор времени и уровень риска инвестиций.

5. Метод аналитических отношений

Метод аналитических отношений основан на построении математической модели функциональной зависимости между доходами и другими финансовыми показателями предприятия. Данный метод позволяет оценить взаимосвязь между доходами и другими факторами, такими как объем продаж, затраты и т.д.

Анализ результатов инвентаризации доходов будущих периодов

Основные этапы анализа результатов инвентаризации доходов будущих периодов:

- Определение объема и структуры доходов будущих периодов;

- Сравнение фактических и плановых значений доходов;

- Определение причин отклонений;

- Анализ эффективности использования ресурсов;

- Оценка финансового состояния предприятия;

- Определение перспектив развития предприятия.

Определение объема и структуры доходов будущих периодов

На данном этапе проводится анализ объема и структуры доходов предприятия, что позволяет определить вклад каждого источника доходов и их долю в общем объеме. Это поможет выявить основные направления развития и определить потенциал для роста.

Сравнение фактических и плановых значений доходов

Для более точной оценки результатов инвентаризации доходов будущих периодов необходимо провести сравнение фактических и плановых значений доходов. По результатам сравнения можно определить, насколько выполнен план и какие факторы влияют на отклонения.

Определение причин отклонений

При анализе результатов инвентаризации доходов будущих периодов необходимо выявить причины отклонений между фактическими и плановыми значениями. Это позволит принять меры для устранения отклонений и оптимизации процесса генерации доходов.

Анализ эффективности использования ресурсов

Анализ эффективности использования ресурсов предприятия позволяет оценить, насколько эффективно используются имеющиеся ресурсы для генерации доходов. Это важный аспект при оценке финансовой устойчивости и рентабельности предприятия.

Оценка финансового состояния предприятия

Результаты инвентаризации доходов будущих периодов позволяют оценить финансовое состояние предприятия, его ликвидность, платежеспособность и финансовую устойчивость. Это основа для принятия обоснованных решений по дальнейшей деятельности и развитию предприятия.

Определение перспектив развития предприятия

Инвентаризация доходов будущих периодов позволяет определить перспективы развития предприятия. Анализ результатов инвентаризации позволяет выявить слабые места и проблемы, а также определить сильные стороны и потенциал для роста. Это поможет разработать стратегию развития и принять меры для достижения поставленных целей.

Принятие решений по результатам инвентаризации доходов будущих периодов

Основные этапы принятия решений:

- Анализ результатов инвентаризации – оценка состояния и структуры доходов на предприятии, выявление потенциальных рисков и причин, которые могут негативно сказаться на доходности в будущем.

- Определение приоритетных направлений развития – на основе данных инвентаризации необходимо идентифицировать области, где можно повысить доходы и минимизировать возможные убытки.

- Выбор оптимальной стратегии – на основе предоставленных данных и результатов анализа, необходимо принять решение о том, какие меры принять для увеличения доходов в будущих периодах. Возможные варианты решений могут включать разработку новых продуктов или услуг, расширение рынков сбыта, оптимизацию бизнес-процессов и т.д.

- Разработка плана реализации – после выбора оптимальной стратегии необходимо разработать план действий и определить ответственных лиц для его выполнения. Этот план должен включать четкие цели и меры контроля для достижения поставленных задач.

- Мониторинг и контроль – для эффективной реализации принятых решений, необходимо установить систему мониторинга и контроля, которая позволит отслеживать результаты и вносить корректировки в случае необходимости.

Зачем принимать решения по результатам инвентаризации доходов будущих периодов?

Принятие решений на основе результатов инвентаризации доходов будущих периодов позволяет предприятию:

- Определить потенциальные проблемы и риски, которые могут повлиять на финансовое состояние и прибыльность.

- Идентифицировать возможности для увеличения доходов и развития бизнеса.

- Принять обоснованные решения для оптимизации процессов и достижения поставленных целей.

- Увеличить конкурентоспособность предприятия и обеспечить его устойчивость на рынке.

Пример успешного принятия решений:

| Проблема | Решение | Результат |

|---|---|---|

| Низкая прибыльность в отдельной области бизнеса | Разработка нового продукта с уникальными свойствами и большим спросом | Увеличение продаж и прибыли в данной области бизнеса |

| Высокие затраты на производство продукта | Оптимизация производственных процессов и использование новых технологий | Снижение затрат и увеличение прибыли |

Принятие решений по результатам инвентаризации доходов будущих периодов является важным этапом для управления финансами предприятия. Оно позволяет выявить потенциальные риски и проблемы, а также определить возможности для увеличения прибыли и развития бизнеса. С помощью анализа и обоснованного выбора стратегии, компания может достичь финансовой стабильности и устойчивости на рынке. Важно также следить за результатами и вносить корректировки в принятые решения при необходимости.

Основными принципами отражения результатов инвентаризации доходов будущих периодов в бухгалтерском учете являются принцип осторожности и принцип реализации. Согласно принципу осторожности, доходы будущих периодов должны быть учтены только в случае достоверности их поступления. Принцип реализации предполагает отражение доходов в отчетности в момент их реализации, а не в момент получения платежа.

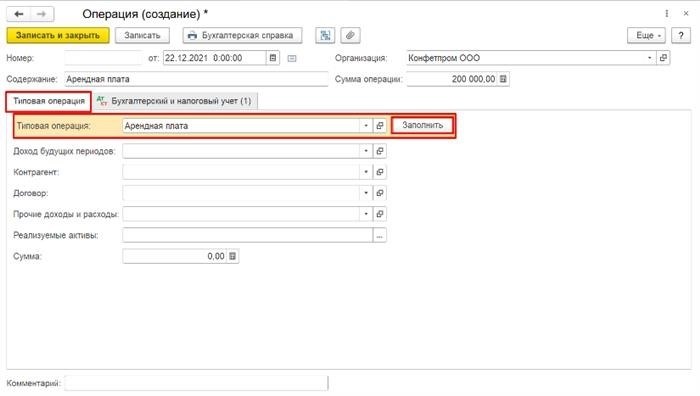

Инвентаризация доходов будущих периодов включает в себя определение стоимости данных доходов, проведение оценки и анализа рисков, связанных с их реализацией. При этом необходимо учитывать как фактические доходы, уже полученные в результате предыдущих инвентаризаций, так и предполагаемые доходы, которые могут быть получены в будущем.

Правильное отражение результатов инвентаризации доходов будущих периодов позволяет предприятию оценить его финансовую стабильность и возможности для будущего развития. Также это необходимо для информирования стейкхолдеров о финансовом положении компании и основных факторах, влияющих на ее финансовые показатели.