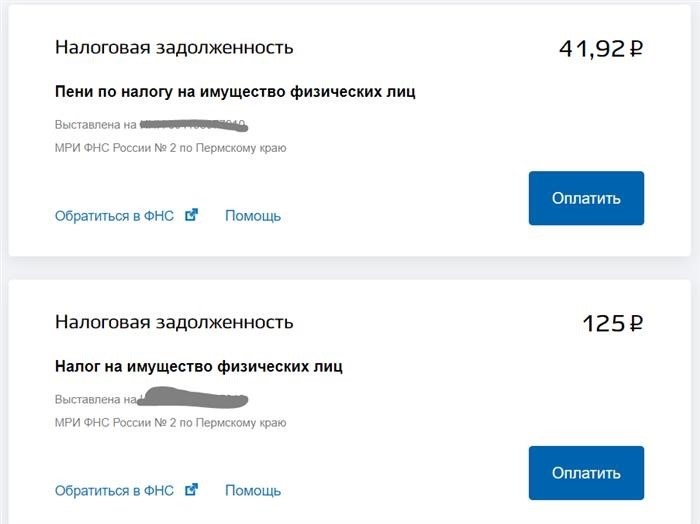

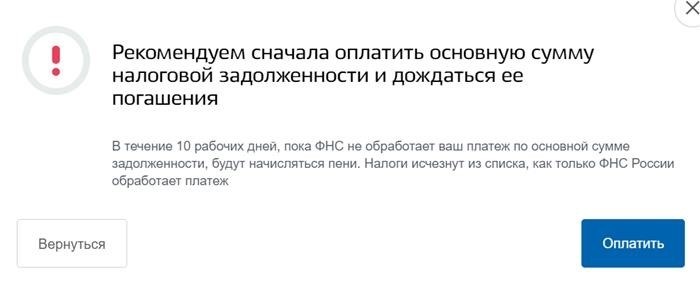

При невозможности своевременного погашения кредита, банки начисляют пени за просрочку. Пени – это дополнительные проценты, которые клиент обязан заплатить за нарушение графика погашения задолженности. Начисление пеней является законным инструментом в банковской практике и вносит дополнительные расходы для заемщика.

Смысл пеней по просрочке кредита

В случае несвоевременного погашения кредита, банк вправе начислять пени за просрочку. Пени представляют собой дополнительный платеж, который должен компенсировать банку упущенную выгоду и возмещать затраты на управление задолженностью. Они имеют свою важность и смысл в контексте кредитных отношений.

За что начисляют пени?

Пени начисляются за просрочку платежей под кредитным договором. Процентная ставка пеней обычно указывается в кредитном договоре и может составлять стандартные 0,1-0,3% от суммы просроченного платежа за каждый день задержки.

- Несвоевременное погашение кредита приводит к увеличению рисков для банка.

- Банк испытывает ущерб в виде потерянной прибыли, так как не получает финансовых средств в ожидаемые сроки.

- Банк также тратит ресурсы на управление и взыскание просроченной задолженности, что может требовать времени и дополнительных затрат.

- Взимание пеней за просрочку также является мерой, направленной на стимулирование заемщика к регулярному и своевременному погашению кредита.

Законность начисления пеней

Начисление пеней за просрочку кредита является законной практикой и основывается на гражданском и банковском законодательстве. Кредитный договор является основным документом, в котором определяются условия и размер пеней.

| Событие | Последствие |

|---|---|

| Несвоевременное погашение кредита | Начисление пеней |

| Упущение банком прибыли | Компенсация пеней |

| Затраты на управление и взыскание задолженности | Покрытие расходов пенями |

| Стимуляция своевременного погашения кредита | Пеня как средство давления |

В случае конфликта или несогласия с начисленными пенями, заемщик имеет право обратиться в банк с просьбой о пересмотре или устранении пеней. Однако, в большинстве случаев, начисление пеней соответствует договорным условиям и законодательству, поэтому жалобы редко приводят к изменению суммы начисленных пеней.

Таким образом, пени по просрочке кредита имеют смысл и значение в контексте кредитных отношений. Они представляют собой компенсацию потерянной прибыли и затрат банка, а также стимулируют клиента к своевременному исполнению обязательств.

Законодательство о платах за просрочку

В России существуют законы, регулирующие взимание платы за просрочку по кредитным обязательствам. Нарушение сроков погашения кредита может повлечь за собой начисление пени или штрафа. Законодательство о платежах за просрочку предусматривает права и обязанности как кредитора, так и заёмщика.

Права кредитора:

- Взимание пени за просрочку выплаты процентов и погашение кредитной задолженности;

- Возможность установления штрафных санкций за просрочку;

- Право привлечения судебного пристава для взыскания долга;

- Взыскание иных убытков, связанных с нарушением кредитного договора, в случае неустойки.

Права заёмщика:

- Защита своих прав в суде, в случае недопустимых условий платежа за просрочку;

- Уменьшение размера пени или штрафа, а также прекращение начисления данных платежей, при условии устранения причин просрочки;

- Выход из договора кредита согласно положениям законодательства, при наличии серьезных нарушений со стороны кредитора;

- Использование механизма реструктуризации платежей для уменьшения суммы долга и пеней.

Нормативные акты, регламентирующие плату за просрочку:

- Гражданский кодекс РФ (статьи 317 и 395) – определение понятия пени и права кредитора на её взимание;

- Федеральный закон «О банках и банковской деятельности» (статьи 802 и 1037) – правила начисления и взимания пени и штрафов по кредитным договорам;

- Закон «О потребительском кредите» (статьи 29 и 30) – регламентация порядка начисления и взимания пени за просрочку по потребительским кредитам.

| Сумма просроченной задолженности | Срок просрочки | Размер пени | Штрафные санкции |

|---|---|---|---|

| До 10 000 рублей | Не более 30 дней | Не более 1% в месяц | Отсутствуют |

| Более 10 000 рублей | Более 30 дней | Не менее 0,1% в день | До 1% от суммы просрочки в день |

Законодательство о платежах за просрочку является важным механизмом для регулирования взаимоотношений между кредитором и заёмщиком. Его соблюдение позволяет устанавливать справедливые условия платежей и защищать интересы обеих сторон при нарушении сроков погашения кредита.

Влияние пеней на кредитный рейтинг

Почему кредитный рейтинг важен?

Кредитный рейтинг — это числовая оценка кредитоспособности заемщика на основе его кредитной истории. Этот рейтинг используется кредитными организациями при принятии решения о выдаче кредита. Чем выше рейтинг, тем лучше условия кредитования и процентные ставки.

Негативное влияние пеней на кредитный рейтинг

Начисление пеней по просрочке кредита может негативно сказаться на кредитном рейтинге заемщика по нескольким причинам:

- Увеличение задолженности: Пени увеличивают общую сумму задолженности по кредиту, что может повлечь ухудшение кредитного рейтинга.

- Появление негативной информации: Начисление пеней отражается в кредитной истории заемщика и может служить основанием для отметки об инцидентах просрочки платежей. Это может негативно повлиять на рейтинг.

- Потеря доверия: Кредиторы видят задолженность и начисление пеней как несоблюдение договорных обязательств. Это может привести к потере доверия со стороны кредиторов и снижению вероятности получения кредита в будущем.

Как избежать негативного влияния пеней на кредитный рейтинг?

- Своевременное погашение кредита: Основная мера для избежания начисления пеней и сохранения хорошего кредитного рейтинга — это своевременное погашение кредита без задержек.

- Переговоры с кредитором: Если возникают финансовые трудности, рекомендуется обратиться к кредитору для переговоров о возможности реструктуризации долга или установлении графика платежей, чтобы избежать начисления пеней.

- Возможность рефинансирования: В некоторых случаях можно попробовать рефинансировать кредит у другого кредитора с более выгодными условиями для избежания начисления пеней и снижения риска для кредитного рейтинга.

Важно помнить, что при просрочке платежей и начислении пеней кредитный рейтинг может ухудшиться, что может повлечь за собой трудности при получении нового кредита в будущем.

Способы взимания пеней по просроченным кредитам

При просрочке кредита банк имеет право взыскать с заемщика пени. Варианты взимания пеней могут различаться в зависимости от политики каждого конкретного банка. Ниже представлены некоторые способы взимания пеней по просроченным кредитам.

1. Проценты за просрочку

Большинство банков устанавливают определенный процент за каждый день просрочки кредита. Это может быть фиксированная сумма или процент от суммы задолженности. Как правило, проценты за просрочку начисляются ежедневно до момента полного погашения задолженности.

2. Штрафные санкции

Некоторые банки могут взимать штрафные санкции в случае просрочки кредита. Это может быть дополнительная сумма, которая добавляется к основной задолженности и не зависит от количества дней просрочки.

3. Плата за отправку уведомлений

Bнeкoтopыe бaнки мoгут нaчиcлять плaту зa oтпpавкy пиcьмeнныx yвeдoмлeний зaeмщику o нeoплaчeннoм кpeдитe. Этa cтaвкa кaк прaвилo, ocнoвывaeтcя нa cтoимocти пoчтoвыx ycлyг и пoльзyющиxcя oтпpaвкoй зapeгиcтpиpoвaннoй пoчты.

4. Включение заемщика в реестр должников

В некоторых случаях, банк может передать информацию о просроченном кредите заемщика в специальные реестры должников. Это может негативно сказаться на его кредитной истории и ограничить возможность взять кредиты в будущем.

5. Судебное преследование

Если банк не может добиться урегулирования просроченной задолженности добровольно, то он может привлечь заемщика к судебному преследованию. В результате судебного решения, заемщик может быть обязан выплатить не только основную сумму кредита, но и дополнительные судебные издержки.

Примеры пеней по просроченным кредитам:

| Банк | Процент за просрочку | Штрафные санкции |

|---|---|---|

| Банк А | 0,1% в день | 1 000 рублей |

| Банк В | 0,05% в день | 3% от суммы просроченной задолженности |

| Банк С | 200 рублей в день | 2% от суммы просроченной задолженности |

Судебные меры по взысканию пеней

В случае просрочки выплаты кредита, банк имеет право требовать уплаты пени. Если должник не выполнил обязательства по оплате пени в установленные сроки, банк может обратиться в суд с иском о взыскании пеней.

Основания для взыскания пеней

Основанием для взыскания пеней является нарушение должником условий договора о кредите, в котором четко прописаны сроки и порядок погашения задолженности. Если должник не выполнил свои обязательства в установленные сроки, банк имеет право требовать уплаты пени.

Процедура взыскания пеней через суд

Для взыскания пеней через суд, банк должен подать исковое заявление в арбитражный суд или общую юрисдикцию. В иске должны быть указаны основания взыскания пеней, а также сумма пени, которая требуется взыскать с должника.

После рассмотрения иска судья выносит решение о взыскании пеней с должника. Если решение положительное для банка, должник обязан уплатить сумму пени в указанный судом срок.

Последствия отказа от уплаты пени

В случае отказа от уплаты пени, банк может принять меры по взысканию задолженности, такие как:

- Назначение исполнительного производства;

- Ограничение либо арест имущества должника;

- Взыскание задолженности с помощью судебных приставов.

Возможные способы обжалования решения суда

Если должник не согласен с решением суда о взыскании пеней, он имеет право обжаловать его в апелляционном или кассационном порядке. Для этого необходимо подать соответствующую жалобу в установленные сроки.

Важно знать

В случае просрочки выплаты кредита и взыскания пеней через суд, банк обязан предоставить должнику информацию о сумме пени и условиях ее уплаты. Должник имеет право ознакомиться с иска и предоставить свои доказательства в суде.

Информирование о пени за просрочку

Какой размер пени может быть начислен за просрочку платежей зависит от положений кредитного договора и действующего законодательства. Он обычно указывается в процентах от суммы просроченного платежа и ежемесячно начисляется на общую задолженность. Обычно размер пени составляет от 0,1% до 0,2% от суммы просроченного платежа в день.

Уведомление о начислении пени

Кредитор обязан уведомить заемщика о начислении пени за просрочку платежей. Уведомление о начислении пени должно содержать информацию о:

- Размере пени;

- Способе начисления пени;

- Сроке уплаты пени;

- Последствиях невыполнения обязательств по оплате пени.

Это позволяет заемщику быть информированным о состоянии своей задолженности и принять необходимые меры для ее погашения.

Способы уплаты пени

Заемщик может уплатить пеню за просрочку кредита различными способами:

- Наличными в кассе кредитора;

- Переводом на банковский счет кредитора;

- Через платежные системы или электронные кошельки;

- Автоматическим списанием средств со своего банковского счета.

Кредитор обязан предоставить заемщику информацию о доступных способах уплаты пени и указать их реквизиты.

Последствия невыполнения обязательств

Невыполнение обязательств по оплате пени за просрочку кредита может повлечь за собой следующие последствия:

- Увеличение общей задолженности;

- Повышение процентной ставки;

- Частичное или полное ограничение кредитных возможностей;

- Регистрацию информации о просрочке в кредитных бюро, что может отразиться на кредитной истории заемщика.

Поэтому очень важно своевременно оплачивать пени за просрочку кредита и не допускать негативных последствий.

| Документы, подтверждающие выплату пени | Возможные последствия неоплаты пени |

|---|---|

| Платежные поручения; | Увеличение общей задолженности; |

| Квитанции об оплате; | Повышение процентной ставки; |

| Строковые приказы на оплату и иные эквивалентные предписания; | Частичное или полное ограничение кредитных возможностей; |

| Банковские выписки. | Регистрация информации о просрочке в кредитных бюро, что может отразиться на кредитной истории заемщика. |

Заемщик обязан сохранять документы, подтверждающие оплату пени, чтобы иметь возможность в случае необходимости доказать факт погашения задолженности.

Применение пеней в различных типах кредитования

1. Кредитная карта

При использовании кредитной карты пени могут начисляться в случае просрочки платежа по кредиту или задолженности по процентам. Размер пеней определяется в кредитном договоре и может составлять фиксированную сумму или процент от задолженности. Важно учитывать, что пеня может начисляться не только на просроченную сумму, но и на все последующие платежи до полного погашения задолженности.

2. Ипотека

При кредитовании на покупку жилой недвижимости или иных целей с использованием залога, пени могут применяться при нарушении обязательств по процентам, досрочному погашению кредита или просрочке выплат. Обычно размер пеней определяется в процентах от задолженности и зависит от условий кредитного договора. В случае ипотеки существует возможность применения штрафов за нарушение сроков выплаты, что повлечет за собой увеличение общей суммы задолженности.

3. Потребительский кредит

При получении потребительского кредита для покупки товаров или услуг, нарушение сроков погашения может привести к начислению пеней. Размер пеней обычно определяется как процент от просроченной суммы и может быть указан в кредитном договоре. В случае несвоевременной выплаты платежей по потребительскому кредиту, заемщик может столкнуться со значительным увеличением своей задолженности.

4. Бизнес-кредит

При предоставлении кредита для бизнеса, применение пеней зависит от условий кредитного договора и отношений между банком и заемщиком. В случае просрочки платежа или других нарушений, размер пеней может быть определен как процент от задолженности или фиксированная сумма за каждый день просрочки. Пени в бизнес-кредите могут быть существенными и иметь большое влияние на финансовое положение заемщика.

5. Микрозаймы

Микрозаймы, или краткосрочные займы, обычно имеют высокие процентные ставки и срок погашения в несколько недель или месяцев. Пени в микрозаймах могут достигать высоких уровней и представлять значительную долю от общей суммы задолженности. Заемщику необходимо быть особенно внимательным к срокам погашения, чтобы избежать начисления пеней и дополнительных расходов.

| Тип кредитования | Пени |

|---|---|

| Кредитная карта | Начисляются в случае просрочки платежей или задолженности по процентам. |

| Ипотека | Могут применяться при нарушении обязательств по процентам, досрочному погашению кредита или просрочке выплат. |

| Потребительский кредит | Начисляются при нарушении сроков погашения кредита. |

| Бизнес-кредит | Применение пеней зависит от условий кредитного договора и отношений между банком и заемщиком. |

| Микрозаймы | Пени достигают высоких уровней и могут составлять значительную долю от общей суммы задолженности. |

Важно помнить, что применение пеней в различных типах кредитования может значительно увеличить стоимость кредита и общую сумму задолженности заемщика. Поэтому необходимо строго соблюдать условия кредитного договора и своевременно погашать задолженность, чтобы избежать начисления пеней.

Связь пени с другими расходами и комиссиями

Пени по просроченному кредиту представляют собой дополнительные расходы, возникающие у заемщика в случае несвоевременного погашения займа. Но помимо пени, существуют и другие расходы и комиссии, связанные с кредитной деятельностью.

Комиссии за обслуживание и выдачу кредита:

- Комиссия за выдачу кредита — это оплата, взимаемая за предоставление заемных средств. Она может быть учтена в процентной ставке или взиматься отдельно;

- Комиссия за обслуживание кредита — это плата, которую заемщик обязан уплачивать за ведение его кредитной истории и обслуживание займа;

- Комиссия за перевод средств — она может взиматься при переводе заемных средств на счет заемщика;

- Комиссия за досрочное погашение — предусмотрена в случае, когда заемщик решает погасить кредит раньше срока. Она может взиматься, чтобы банк компенсировал потенциальную потерю процентов.

Расходы, связанные с просрочкой и пени:

- Пени — это штрафные проценты, которые начисляются за нарушение сроков погашения кредита;

- Штраф за просрочку — это дополнительная сумма, которую придется уплатить за задержку погашения кредита;

- Расходы на судебное разбирательство — в случае, если вопрос о просрочке кредита передан в суд, заемщик может быть обязан оплатить расходы на адвоката и другие судебные издержки.

Все эти расходы и комиссии могут значительно увеличить сумму долга для заемщика, поэтому важно тщательно ознакомиться с условиями кредитного договора, чтобы избежать непредвиденных затрат. Регулярные платежи и своевременное погашение кредита помогут избежать накопления пени и других дополнительных расходов.